Unfallversicherung

Unfälle in der Arbeit und auf dem direkten Hin- und Rückweg sind Unfälle, die über die Berufsgenossenschaften und/oder Knappschaften versichert sind. Unfälle in der Freizeit oder bei Ausübung eines Hobbys müssen privat versichert werden.

Welche Leistungen erbringt eine private Unfallversicherung?

Die private Unfallversicherung bietet Zahlungen grundsätzlich bei Invalidität und Todesfall. Je nach gewählter Absicherung werden auch lebenslange Renten, Genesungsgeld, Krankenhaustagegeld und weitere gezahlt.

|

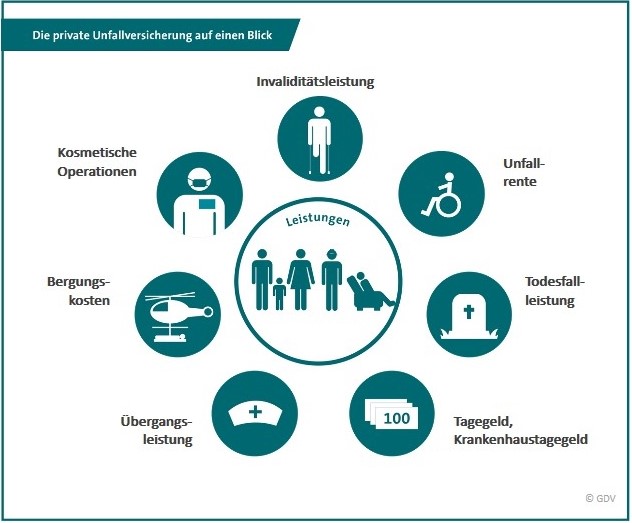

Die Leistungen auf einem Blick:

|

Invaliditätsleistung

Bei der Invaliditätsleistung wir eine vereinbarte Grundsumme je nach Invaliditätsgrad gezahlt. Die Invalidität wird von einem Arzt festgestellt. Je nach Grad der Invalidität wird eine einmalige Summe – in Abhängigkeit der Gliedertaxe des Versicherers - gezahlt, mit welcher bspw. Umbaumaßnahmen in Ihrem Zuhause vorgenommen werden können oder die Summe für die Bezahlung eines spezialisierten Arztes verwendet werden kann.

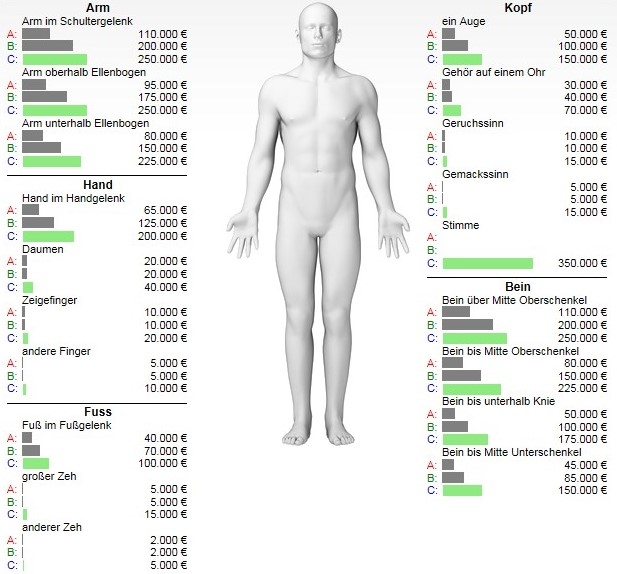

Die sog. Gliedertaxe, welche Körperteile mit Prozenten versieht, ist von Gesellschaft zu Gesellschaft unterschiedlich.

Ein Beispiel:

|

Ein Zeigefinger ist aufgrund eines Unfalls schwer beschädigt worden. Dieser muss nun amputiert werden. Die Gliedertaxe des Versicherers C sieht eine Invaliditätsleistung von 20% für einen verloren Finger vor. Bei einer versicherten Invaliditätssumme von 100.000 €, erhalten Sie für den Verlust des Fingers 20.000 €. Darüber hinaus gibt es Progressionsstufen, welche die Summen um ein vielfaches erhöht. Einige Gesellschaften leisten die Progression ab einem Invaliditätsgrad von 70%. Um Ihnen ein anschauliches Beispiel zu geben, wird bei folgendem Fall eine Vollinvalidität von 100% herangezogen. |

Beispiel:

Mit einer Progression von 500 Prozent steigt die Auszahlungssumme bei Vollinvalidität auf 500 Prozent der Grundsumme. Statt 100.000 € erhalten Sie dann beispielsweise 500.000 € von der Versicherung. So kann Ihnen die Unfallversicherung bei schweren Schädigungen besonders umfassende Unterstützung bieten.

Wichtiger Hinweis

Sollten Sie sich nicht sicher sein, welche Invaliditätssumme Sie vereinbaren sollen können Sie gerne einen unserer Experten kontaktieren.

Welche zusätzlichen Leistungen gibt es?

Unfallrente

Zusätzlich zur Invaliditätsleistung können Sie eine lebenslange Rente vereinbaren. Diese wird i. d. R. ab einem Invaliditätsgrad von 50% gezahlt. Diese lebenslange Rente ist besonders dann wichtig, wenn Sie aufgrund eines Unfalls keinem Beruf mehr nachgehen können und somit Ihren Lebensstandard finanziell aufrechterhalten können.

Todesfallleistung

Anders als bei einer Risikolebensversicherung, bei welche Sie höhere Summen vereinbaren, ist die Todesfallabsicherung bei einer privaten Unfallversicherung i. d. R. für die Beerdigungskosten gedacht.

Krankenhaustagegeld

Nach einem Unfall kommt es häufig vor, dass Sie stationäre Hilfe benötigen. Das vereinbarte Krankenhaustagegeld soll Ihnen den Komfort im Hospital ermöglichen.

Übergangsleistungen

Bei den Übergangsleistungen handelt es sich um Zahlungen während der Zeit der Feststellung des Invaliditätsgrads. Es kommt vor, dass der Invaliditätsgrad nicht gleich festgestellt werden kann. Damit Sie während dieser Zeit keine finanziellen Einbußen haben, soll hier die Übergangsleistung Abhilfe schaffen.

Bergungskosten

Bergungskosten entstehen, wenn Sie nach einem Unfall bspw. im Gebirge geborgen werden müssen. Das kann sehr teuer werden. Diese Bergungskosten werden von Ihrer privaten Unfallversicherung übernommen.

Kosmetische Operationen

Nach einem Unfall kann auch das Gesicht in Mitleidenschaft gezogen werden. Somit sind kosmetische Operationen notwendig. Für die Operationen leistet Ihre private Unfallversicherung Zahlungen an den jeweiligen Chirurgen.

Für wen ist die Unfallversicherung sinnvoll?

Die private Unfallversicherung ist für Erwachsene, Kinder, Jugendliche und Senioren sinnvoll. Grundsätzlich für jeden. Gerade für diejenigen die gefährliche Hobbys ausüben und auch für Kinder, welche in der Freizeit unvorsichtig spielen. Denn nur die private Unfallversicherung schützt Sie in Ihrer Freizeit.

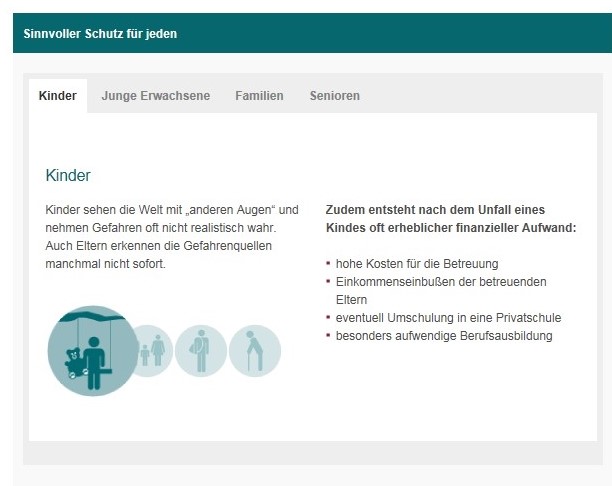

Spezielle Absicherung für Kinder

|

Gerade für Kinder ist eine private Unfallversicherung unerlässlich. Denn falls ein Kind aufgrund eines schweren Unfalls bleibende Schäden davonträgt und im schlimmsten Fall sogar arbeitsunfähig ist, müssen die Eltern ein Leben lang für dessen Unterhalt aufkommen. Viele zählen daher die private Unfallversicherung für Kinder zu den wichtigsten Versicherungen überhaupt. |

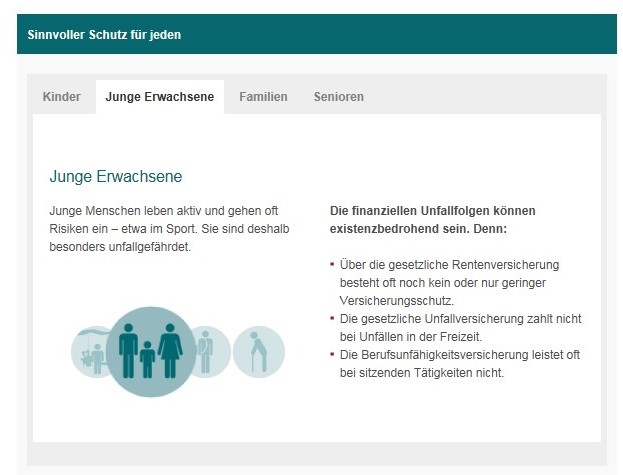

Spezielle Absicherung für Jugendliche

|

Junge Erwachsene sind häufig in ihrer Freizeit aktiv. Ob beim Ausüben eines Hobbys oder einem Freizeitausflug, sind Jugendliche immer dem Risiko eines Unfalls ausgesetzt. |

Spezielle Absicherung für die ganze Familie

|

Sie haben die Möglichkeit Ihre ganze Familie gegen schwere Folgen eines Unfalls zu versichern. Hierdurch werden besondere Pakete zusammengestellt, sodass jedes Familienmitglied individuelle richtig abgesichert ist. |

Spezielle Absicherung für Senioren

|

Gerade auch ältere Menschen benötigen eine private Unfallversicherung. Diese beinhaltet spezielle Absicherungen, wie zum Beispiel die Bereitstellung einer Pflegehilfskraft nach einem schweren Unfall. Auch ein Oberschenkelhalsbruch, was vielen älteren Menschen zustößt, gilt hier als mitversicherter Unfall. In diesem Fall würde ebenfalls eine Leistung erbracht werden. |

Schutz im Ausland und Zuhause

Auch im Ausland erhalten Sie Versicherungsschutz. Hier werden u. a. besondere Assistance-Leistungen wie bspw. Rücktransport erbracht.

Unfallversicherung mit Beitragsrückgewähr

Neben der klassischen Unfallversicherung, gibt es auch die Unfallversicherung mit Beitragsrückgewehr. Diese Absicherung ist teurer als die klassische Form, zahlt jedoch am Ende der Laufzeit ein entsprechendes Kapital zurück.

Laufzeit einer Unfallversicherung

Die private Unfallversicherung kann für 1 Jahr, 3 Jahre oder auch 5 Jahre abgeschlossen werden. Je nach Laufzeit erhalten Sie einen Rabatt. Nach Ablauf der Laufzeit verlängert sich Ihr Vertrag in der Regel automatisch um ein Jahr. Manche Versicherer bieten allerdings auch mehrjährige Verträge an, die jeweils erst dann gekündigt werden können, wenn die vertraglich festgelegte Laufzeit abgelaufen ist.

Neben der ordentlichen Kündigung haben Versicherungsnehmer nach einem Schadensfall stets auch ein Recht auf eine außerordentliche Kündigung.

Kündigung einer Unfallversicherung

Grundsätzlich haben Sie eine Kündigungsfrist von 3 Monaten zur Hauptfälligkeit. Die Hauptfälligkeit ist i. d. R. das Beginn Datum der Versicherung. Hier ist die Laufzeit zu berücksichtigen.

Sollte der Versicherer die Beiträge erhöhen, so haben Sie ein Sonderkündigungsrecht von 1 Monat nach Erhalt des Erhöhungsschreibens des Versicherers.

Nach Ablauf der Laufzeit, verlängert sich Ihr Vertrag automatisch um ein Jahr, sofern Sie nicht vorher gekündigt haben.

Gesundheitsfragen

Für die Einschätzung ob und zu welchen Bedingungen der Vertrag zustande kommt, wird eine Risikoprüfung vorgenommen. Hier werden Fragen zum Gesundheitszustand und zur Krankheitsvorgeschichte gestellt.

Diese Fragen beziehen sich in der Regel auf fünf bis zehn Jahre vor Antragsstellung. Liegen relevante Einschränkungen vor, wie bspw. starke Fehlsichtigkeit, wird ein weiterer Fragebogen hierzu benötigt oder ein Arztbericht. Unter anderem sind bei der Antragsstellung folgende Angaben zu machen:

- Gesundheitszustand, aktuelle Krankheiten bzw. Vorerkrankungen

- Alter

- ausgeübter Beruf

- risikoreiche Hobbys

Diese Angaben müssen immer vollständig und wahrheitsgemäß sein. Sollten die Angaben unvollständig bzw. nicht wahrheitsgemäß sein, so kann der Versicherer jederzeit vom Vertrag zurück treten sobald dieser Kenntniss darüber erlangt.

Daher ist es sehr wichtig, bei der Antragsstellung alle Fragen korrekt zu beantworten. Im Zweifel können Sie Ihren Arzt von der Schweigepflicht entbinden, sodass der Vesicherer sich den erforderlichen Arztbericht einholen kann.

Inhalte

- Welche Leistungen erbringt eine private Unfallversicherung?

- Invaliditätsleistung

- Welche zusätzlichen Leistungen gibt es?

- Für wen ist die Unfallversicherung sinnvoll?

- Spezielle Absicherung für Kinder

- Spezielle Absicherung für Jugendliche

- Spezielle Absicherung für die ganze Familie

- Spezielle Absicherung für Senioren

- Schutz im Ausland und Zuhause

- Unfallversicherung mit Beitragsrückgewähr

- Laufzeit einer Unfallversicherung

- Kündigung einer Unfallversicherung

- Gesundheitsfragen bei Antragsstellung

ProInsure ist ein unabhängiges Dienstleistungsunternehmen im Bereich der Versicherungen und Finanzen für private Haushalte und Firmen. Die Dienstleistung umfasst die Beratung zu Versicherungs- und Finanzprodukten, die daraus entstehende Vermittlung und die nachhaltige Betreuung.

ProInsure unterstützt Sie unabhängig und transparent bei der Findung nach der passenden Versicherungs- und Finanzlösung. Durch den Zugang zu Versicherungsgesellschaften und Banken filtert ProInsure die besten Konditionen für Sie heraus.

Links

Sachversicherung

Existenzschutz

Altersvorsorge

Gesundheit & Pflege

Haus & Wohnen

Vermögensaufbau

Kontaktinformationen

ProInsure GmbH

Nibelungenstraße 4

80639 München

Tel.: +49 89 36076395 Fax: +49 89 36076396