Riester-Rente

Die Riester-Rente, benannt nach dem ehemaligen Arbeitsminister Walter Riester, ist eine Form der privaten Altersvorsorge bei welcher Sie unter bestimmten Voraussetzungen Zulagen und Steuervorteile bekommen. Dadurch wird Ihnen zusätzliches Kapital für Ihre Rente einbezahlt. Mit der Riester-Rente können Menschen ihre Rentenlücke reduzieren.

Wer wird gefördert?

Mit der Riester-Rente erhalten Sparer eine staatliche Förderung zum Aufbau der eigenen Altersvorsorge. Die Voraussetzung um in den Genuss der Förderung zu kommen ist ein sozialversicherungspflichtiges Bruttoeinkommen. Allerdings erhält nicht jeder die Förderung über Riester. Für Personen, die nicht in die deutsche Rentenversicherung einzahlen gibt es keine Förderung, können aber über den Ehepartner welcher unmittelbar Zulagenberechtigt ist, Förderung erhalten.

Die Zulagenberechtigung ist klar geregelt.

Unmittelbar zulagenberechtigt, sind folgende Personengruppen:

- Arbeitnehmer, die rentenversicherungspflichtig sind

- Selbständige, die rentenversicherungspflichtig sind

- Pflichtversicherte Landwirte

- Arbeitslosengeld-I-Empfänger

- ALG-II-Empfänger

- Erwerbsunfähige, die Krankengeld erhalten

- Wehr- und Zivildienstleistende (auch: Bundesfreiwilligen-Dienst

- Arbeitnehmer im Minijob

- Beamte

- Erziehende

Mittelbar zulagenberechtigt sind folgende Personengruppen:

- Eheleute von unmittelbar Begünstigen

Nicht zulagenberechtigt sind folgende Personengruppen:

- Selbständige, die nicht rentenversicherungspflichtig sind

- Studenten, die nicht rentenversicherungspflichtig sind

- Rentner, Altersrentner und Pensionäre, die nicht rentenversicherungspflichtig sind

- Versicherte in einer berufsständischen Versorgung

Die Zulagenberechtigung zeigt Ihnen auf, welche Personengruppen in den Genuss einer Riester-Förderung kommen.

Wie funktioniert die Förderung und wie hoch ist diese?

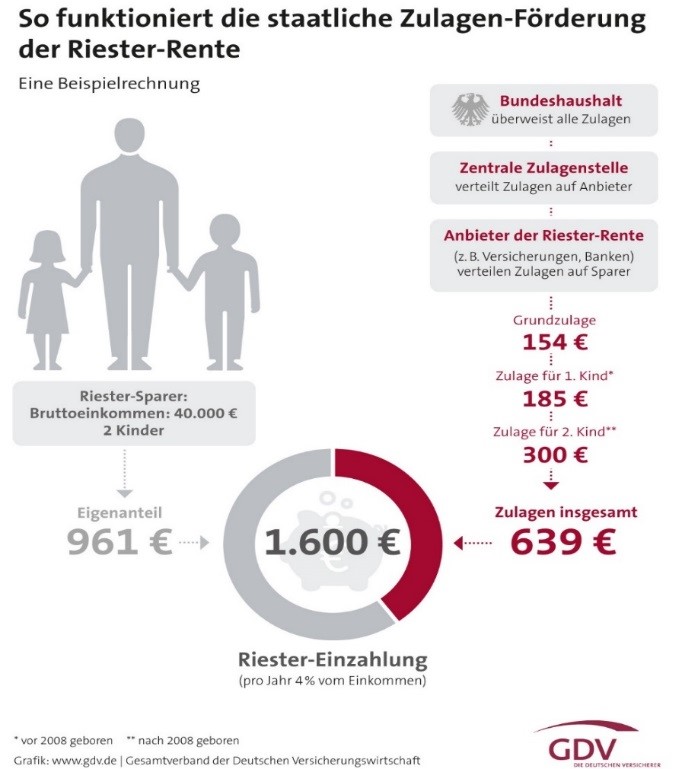

Als unmittelbarer Zulagenberechtigter zahlen Sie vier Prozent Ihres Vorjahresbruttoeinkommen (mindestens 60 € pro Jahr und maximal 2.100) in ihren Riester-Vertrag ein. Im Gegenzug werden Ihnen die Zulagen gutgeschrieben und ggf. Steuervorteile gewährt. Die steuerliche Absetzbarkeit ist bis zu einer Grenze von 2.100 € jährlich abzüglich der Zulagen möglich.

|

|

Neben den Zulagen können Steuervorteile realisiert werden. Für die Berechnung des Steuervorteils ist das Bruttoeinkommen, der Familienstand, die Lohnsteuerklasse und ob und wie viele Kinder Sie haben bzw. wieviel Zulagen gezahlt werden wichtig. Denn hier nimmt das Finanzamt die sog. „Günstiger-Prüfung“ vor.

Unser Tipp

Unsere Experten berechnen Ihre Förderung. Damit wissen Sie genau wie sich die Riester-Rente für Sie lohnt. Auf Wunsch erhalten Sie unverbindliche Angebote.

KontaktFür wen ist die Riester-Rente sinnvoll?

Die Riester-Rente ist aufgrund der verschiedenen Förderarten grundsätzlich für viele Sparer sinnvoll. Grundsätzlich profitiert jeder Zulagenberechtigter bei der Riester-Rente von der Förderung durch die jährliche Grundzulage in Höhe von 154 €. Eltern erhalten für jedes kindergeldberechtigte Kind noch einmal zusätzlich eine Zulage in Höhe von 185 € oder sogar 300 €, wenn das Kind im Jahr 2008 oder später geboren wurde.

Für Personen die ein überdurchschnittlich hohes Einkommen haben kann sich der Riester aufgrund der steuerlichen Absetzbarkeit lohnen.

Neben der Förderung ist die Riester-Rente für jeden sinnvoll, die ihre Rentenlücke schließen oder zumindest reduzieren wollen. Mit der Riester-Rente erhalten Sie im Rentenalter eine lebenslange garantierte Rente und können sich bis zu 30% Ihres angesparten Kapitals auszahlen lassen.

Welche Formen der Riester-Rente gibt es?

Sie können je nach Ihren Bedürfnissen wählen über welchen Anbieter Sie eine Riester-Rente abschließen möchten. Dieser muss jedoch Riester-zertifiziert und zugelassen sein.

Welches Riester-Produkt sich für Sie lohnt, hängt auch davon ab, wie das angesparte Kapital später genutzt werden soll, also ob Sie eine garantierte Mindestverzinsung wünschen, eine garantierte lebenslange Mindestrente, wie Ihr Geld Seitens des Anbieters angelegt werden soll oder ob Sie die Förderung zur Tilgung für eine Immobilienfinanzierung einsetzen möchten (Wohnriester).

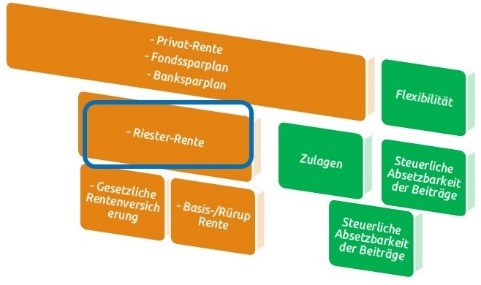

Folgende Sparformen sind möglich:

- Klassische Rentenversicherungen

- Fondsgebundene Rentenversicherung

- Bank- oder Fondssparpläne

- Wohnriester über eine Bausparkasse

- Riester innerhalb einer betrieblichen Altersvorsorge

Welche Vor- und Nachteile sich aus den unterschiedlichen Formen ergeben, hängt von Ihren Bedürfnissen ab.

Wie werden meine Beiträge investiert?

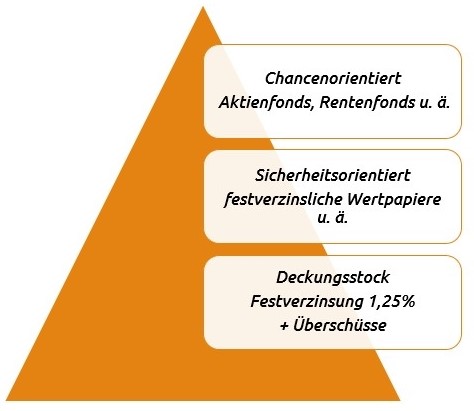

Die staatlich geförderte Rente gibt es in unterschiedlichen Anlageklassen. Hier ist es wichtig wie sicherheits- und chancenorientiert Sie sind.

|

Grundsätzlich erhalten Sie bei einer Rentenversicherung eine Grundverzinsung (Nicht bei Bank-/Fondssparplänen). Je nach Ihrer persönlichen Risikoneigung werden Ihre Beiträge in festverzinsliche Wertpapiere und/oder in chancenorientierten Wertpapieren wie bspw. Aktienfonds investiert. |

Es gibt aber auch „Hybridlösungen“, bei welchen Sie zum einen eine Sicherheit erhalten wie bspw. eine garantierte Mindestrente oder Mindestkapital bei Auszahlung, aber gleichzeitig die Chance, am Kapitalmarkt Rendite zu erwirtschaften.

Folgende Risikoklassen können für Sie in Frage kommen:

| Risikoklasse | Beschreibung |

|---|---|

| I | Sie erhalten eine garantierte Verzinsung von 1,25% in 2016 (0,9% in 2017). Ihre Beiträge werden nur in sicherheitsorientierte Wertpapiere angelegt. |

| II | Hier erhalten Sie den größten Teil der Überschüsse (Gewinne der Gesellschaft) aus dem Deckungsstock des Lebensversicherers. Die Beiträge werden grundsätzlich in sicherheitsorientierten Wertpapieren angelegt. |

| III | Hier werden Ihre Beiträge aktiv oder passiv über Fonds am Kapitalmarkt investiert. Der Aktienanteil kann je nach Marktlage niedriger oder höher ausfallen. |

| IV | Hier haben Sie den größten Teil Ihrer Beiträge in chancenorientierten Fonds wie bspw. Aktienfonds investiert. Damit steigt auch die Schwankungsbreite bietet aber im Gegenzug eine möglich höhere Rendite als bei anderen Risikoklassen. |

Wichtiger Hinweis

Den Garantiezins von 1,25 % erhalten sie nur noch bei Abschluss bis Ende 2016! Ab 2017 erhalten Sie 0,9 %. Bei manchen Anbietern nur noch 0,5 %.

Es ist festzuhalten, dass Sie mit höherer Risikoklasse größere Chancen auf eine höhere Auszahlung der Rente oder Kapital haben. Allerdings steigen zumeist die Kosten für den Vertrag mit steigender Risikoklasse. Eine höhere Risikoklasse sollte grundsätzlich erst ab einer Laufzeit von 20 Jahren gewählt werden.

Weitere Informationen zu Fonds finden Sie hier unter Fondssparplan.

Welche Erträge fließen in meine Rentenversicherung?

Aufgrund der verschiedenen Varianten kann hier keine Aussage getroffen werden. Grundsätzlich erhält der Sparer einen festen Garantiezins (1,25% bei Abschluss bis Ende 2016) und eine Überschussbeteiligung die sich wie folgt zusammensetzen kann:

- Kapitalerträge am Kapitalmarkt

- Wirtschaftlichkeit des Versicherers

- Weniger Auszahlung als angenommen

- Bewertungsreserven (bspw. Verkauf der Immobilien des Versicherers)

- Schlussüberschuss

Mit welcher Verzinsung Sie rechnen können hängt stark davon ab für welchen Tarif, mit welcher Sicherheit, bei welcher Gesellschaft Sie sich entscheiden und mit welchen Kosten Sie rechnen müssen.

Die marktdurchschnittliche Gesamtverzinsung der Lebensversicherer in Deutschland liegt bei ca. 3,56 Prozent.

(Quelle: Assekurata - GDV Gesamtverband der deutschen Versicherungswirtschaft; 28.01.2016)

Welche Kosten fallen bei einer Riester-Rente an?

Je nach Modell fallen unterschiedliche Kosten an. Bei der gängigsten Form – die Rentenversicherung - sind die Kostenstrukturen unterschiedlich und abhängig von der jeweiligen Risikoklasse.

Grundsätzlich fallen folgende Kosten bei den Gesellschaften an:

- Abschluss- und Vertriebskosten (nicht oder nur gering bei Online-/Direktversicherer

- laufende Verwaltungskosten während der Ansparphase und Rentenphase (u. a für die jährliche Beantragung der Zulagen bei der Zulagenstelle)

- laufende variable Kosten

- gegebenenfalls Fondskosten

Auf die Kosten sollten Sie bei der Auswahl eines Versicherers achten. Jedoch nicht ohne zu berücksichtigen, dass Sie dafür eine Leistung des Versicherer erhalten.

Das sind Leistungen wie bspw.:

- eine lebenslange garantierte Mindestrente

- Überschussbeteiligung

- gegebenenfalls Kapitalerträge über die Fonds

- Leistung bei Tod des Versicherten

Dennoch lohnt sich ein Vergleich verschiedener Angebote mit Blick auf die Kostenstrukturen. Die Kosten sind zumeist in den Produktinformationsblättern oder direkt im Angebot dargestellt.

Wann wird die Riester-Rente ausgezahlt?

Die Riesterrente können Sie schon ab Vollendung des 62. Lebensjahr auszahlen lassen. Häufig wird das gesetzlich festgelegt Renteneintrittsdatum (67. Lebensjahr) gewählt. Für vor 2012 abgeschlossene Verträge ist der Rentenbeginn schon ab 60 Jahre möglich.

Was passiert bei Kündigung der Riester-Rente?

Die Riester-Rente sollten Sie in keinem Fall kündigen. Bei Kündigung müssen Sie die erhaltenen Zulagen und Steuervorteile zurückzahlen. Eine Beitragsfreistellung ist daher die bessere Option, da Ihr bis dato eingezahltes Kapital weiter verzinst angelegt wird und keine Förderung zurückgezahlt werden muss. Das Kapital wird dann zum vereinbarten Rentenbeginn ausgezahlt.

Ist die Riester-Rente vererbbar?

Hier werden zwei Phasen betrachtet:

Ansparphase: In der Ansparphase kann das Guthaben im Todesfall auf den dann gültigen Ehepartner übertragen werden. Der Ehepartner benötigt einen eigenen Riester-Vertrag. Ist kein Ehepartner vorhanden, so kann das Kapital an die Kinder vererbt werden. Die Kinder müssen allerdings noch Kindergeldberechtigt sein. Wenn diese Voraussetzungen nicht erfüllt sind, kann das Riester-Guthaben nur förderschädlich vererbt werden. Das bedeutet, dass die Zulagen und etwaige Steuervorteile zurückgezahlt werden müssen.

Rentenphase: In der Rentenphase kann die Rente auf die Hinterbliebenen bei Vereinbarung einer Rentengarantiezeit vererbt werden. Die Rentengarantiezeit kann von 1 – 25 Jahre gewählt werden. Die Rentenzahlung endet nach Ablauf der Rentengarantiezeit.

Vor- und Nachteile einer Riester-Rente

| Vorteile | Nachteile |

|---|---|

| Förderung durch Zulagen und Steuervorteilen | Eingeschränkte Vererbbarkeit während der Ansparphase |

| garantierte lebenslange Rente | Keine Kapitalentnahme während der Ansparphase möglich |

| Kapitalisierung bis zu 30 Prozent des angesparten Kapitals im Rentenbezug | Bei Auszug ins außereuropäische Ausland müssen u. U. Förderung zurückgezahlt werden |

| Kapitalverwendung für den Kauf einer selbstgenutzten Immobilie | keine komplette Auszahlung des Kapitals möglich |

Fazit: Eine Riester-Rente bietet Fördermöglichkeiten dafür jedoch eine eingeschränkte Flexibilität.

Mehr Informationen zur Riester-Rente

Die genaue Planung einer Altersvorsorge ist sehr wichtig. Gerade bei einer Riester-Rente sollten Sie nicht auf eine Beratung verzichten. Zu vielseitig und unterschiedlich sind die Tarife der Versicherer. Insbesondere die Entscheidung welchen Anbieter mit welcher Risikoneigung Sie wählen, sollte vorher mit einem unserer Experten besprochen werden. Möglicherweise sind andere Vorsorgeformen ebenso interessant für Sie.

Inhalte

- Wer wird gefördert?

- Wie funktioniert die Förderung und wie hoch ist diese?

- Für wen ist die Riester-Rente sinnvoll?

- Welche Formen der Riester-Rente gibt es?

- Wie werden meine Beiträge investiert?

- Welche Erträge fließen in meine Rentenversicherung?

- Welche Kosten fallen bei einer Riester-Rente an?

- Wann wird die Riester-Rente ausgezahlt?

- Was passiert bei Kündigung der Riester-Rente?

- Ist die Riester-Rente vererbbar?

- Vor-und Nachteile einer Riester-Rente

- Mehr Informationen zur Riester-Rente

ProInsure ist ein unabhängiges Dienstleistungsunternehmen im Bereich der Versicherungen und Finanzen für private Haushalte und Firmen. Die Dienstleistung umfasst die Beratung zu Versicherungs- und Finanzprodukten, die daraus entstehende Vermittlung und die nachhaltige Betreuung.

ProInsure unterstützt Sie unabhängig und transparent bei der Findung nach der passenden Versicherungs- und Finanzlösung. Durch den Zugang zu Versicherungsgesellschaften und Banken filtert ProInsure die besten Konditionen für Sie heraus.

Links

Sachversicherung

Existenzschutz

Altersvorsorge

Gesundheit & Pflege

Haus & Wohnen

Vermögensaufbau

Kontaktinformationen

ProInsure GmbH

Nibelungenstraße 4

80639 München

Tel.: +49 89 36076395 Fax: +49 89 36076396