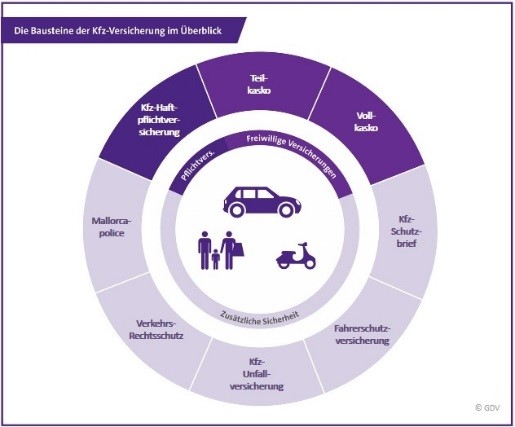

Kfz-Versicherung

Als Kfz-Halter sind Sie verpflichtet, im Besitz einer aktiven Kfz-Haftpflichtversicherung zu sein. Als Zusatzoption können Sie Ihr Auto im Schadensfall und damit einhergehende Reparaturkosten über eine Teil- und Vollkaskoversicherung absichern.

Kfz-Haftpflichtversicherung

Die Kfz-Haftpflichtversicherung leistet, wenn Sie einem Dritten einen Schaden zugefügt haben. Per Gesetz sind Sie dazu verpflichtet, dass Sie für sämtliche Schäden, die Sie einem Dritten herbeiführen, in voller Höhe aufkommen. Wie bei der privaten Haftpflichtversicherung handelt es sich um Personen-, Sach- und Vermögensschäden. Mit der Kfz-Haftpflichtversicherung sind Sie vor Millionenschäden (oftmals vorkommend bei Personenschäden) geschützt.

Die Kfz-Teil- und Vollkaskoversicherung

Neben der Kfz-Haftpflichtversicherung können Sie Ihr Fahrzeug mit zusätzlichen Optionen schützen. Im Unterschied zur Kfz-Haftpflicht leisten beide Zusatzoptionen nicht bei Schäden anderer Verkehrsteilnehmer sondern bei Schäden an Ihrem eigenen Fahrzeug.

|

Die Kfz-Teilkaskoversicherung beinhaltet Schutz bei:

Die Kfz-Vollkaskoversicherung beinhaltet Schutz bei:

|

In den meisten Fällen ist eine Kfz-Teilkaskoversicherung empfehlenswert. Je nach Wert Ihres Autos, sollten Sie eine Kfz-Vollkaskoversicherung abschließen.

Unser Tipp

Prüfen Sie den Wert Ihres Autos und die dazugehörige Sonderausstattung. Ab einem Wert von 7.000 € sollten Sie sich Angebote mit einer Vollkaskoversicherung einholen. Gerne stehen Ihnen unsere Experten zur Verfügung.

Weitere Bausteine einer Kfz-Versicherung

Neben der Kfz-Haftpflicht-, Teil- und Vollkaskoversicherung können Sie weitere Bausteine auswählen. Bei der Auswahl sind Ihre persönlichen Präferenzen ein wichtiger Faktor.

|

Weitere Bausteine einer Kfz-Versicherung:

|

Kfz-Schutzbrief

Der Kfz-Schutzbrief ist eine Mitgliedschaft eines Automobil- oder Verkehrsclubs. Mit dem Kfz-Schutzbrief erhalten Sie weitere Leistungen, welche von Versicherer zu Versicherer im Wesentlichen gleich sind, sich aber im Detail unterscheiden.

Zu den Leistungen gehören u. a.:

- Pannenhilfe

- Abschleppdienst

- Fahrzeug-Rücktransport (Pick-up)

- Fahrzeugunterstellung

- Mietwagen bei Fahrzeugdiebstahl für die Rückreise

Insassen Unfallversicherung

Die Insassenunfallversicherung leistet Invaliditätszahlungen an die geschädigten Mitfahrer. Üblicherweise sind die Beiträge zu einer herkömmlichen Unfallversicherung günstiger. Als Invaliditätsleistungen werden oftmals pauschale Summen vereinbart.

Wichtiger Hinweis

Die Insassen Unfallversicherung kann eine gute Unfallversicherung nicht ersetzen. Daher empfehlen wir Ihnen und Ihren Mitfahrern eine eigenständige Unfallversicherung mit Invaliditäts- und Rentenleistungen, welche auf Ihre Bedürfnisse zugeschnitten ist.

Verkehrsrechtsschutz

Da es im Straßenverkehr häufig zu Unfällen kommt ist neben der Kfz-Haftpflichtversicherung eine Verkehrsrechtschutzversicherung empfehlenswert. Hierbei muss oftmals geklärt werden, wer ein schuldhaftes Vergehen verantworten muss und wer Geschädigter ist – oftmals vor Gericht. Hier übernimmt der Verkehrsrechtschutz im Unterschied zur Kfz-Haftpflichtversicherung die Kostenübernahme für Anwälte sowie Gerichts- und Prozesskosten. Auch bei Kaufverträgen für Autos oder Werkstattverträgen leistet die Verkehrsrechtschutzversicherung.

Mallorca Police

Mieten Sie im Ausland einen Wagen, so ist dieser über die Mallorca-Police mit den Mindestsummen in Deutschland versichert. Denn in anderen Ländern gibt es niedrigere Versicherungssummen, sodass Sie nicht Gefahr laufen auf Restkosten sitzen zu bleiben. Im schlimmsten Fall gibt es sogar Länder, in denen eine Kfz-Versicherung keine Pflicht ist.

Was kostet eine Kfz-Versicherung?

Bei der Berechnung der Beiträge ist entscheidend für welche Absicherung Sie sich entscheiden. Neben der Frage wie Sie Ihr Fahrzeug versichern (Teil- und Vollkasko und Zusatzoptionen) sind die Typ- und Regionalklassen des Fahrzeugs wichtige Faktoren bei der Berechnung der Beiträge. Hier werden Statistiken über die Schadenshäufigkeit der jeweiligen Typklasse im jeweiligen Zulassungsgebiet Seitens des Versicherers herangezogen. Ein weiterer Faktor ist der nächtliche Abstellplatz Ihres Fahrzeugs. Geringe Prämien zahlen Sie, wenn Ihr Fahrzeug in der Regel in Ihrer Garage abgestellt wird. Sonderausstattungen und Anzahl der zu fahrenden Kilometer jährlich sind ebenfalls ein Faktor für die Beitragskalkulation. Des Weiteren sind die Fahrererfahrung (in Jahren), die Anzahl der Fahrzeugführer und das Alter weitere Faktoren für die Prämienberechnung des Versicherers.

Wichtiger Hinweis

Wenn Sie zwei Fahrzeuge versichern möchten, können Sie den Zweitwagen über die sog. „Zweitwagenregelung“ günstiger versichern. Dies lohnt sich insbesondere bei Kindern die keine oder nur wenig Fahrpraxis haben und damit in eine günstigere Schadensfreiheitsklasse eingestuft werden. Andernfalls steigen junge Fahranfänger in eine sehr hohe Klasse ein und müssen sehr hohe Beiträge bezahlen.

Kfz-Versicherung Prozente – Der Schadenfreiheitsrabatt

Ein weiterer Punkt bei der Beitragsberechnung Ihrer Kfz-Versicherung ist der Schadenfreiheitsrabatt (SF-Rabatt). Ihr SF-Rabatt basiert auf Ihrer Schadenfreiheitsklasse (SF-Klasse). Je mehr Jahre Sie Ihrer Kfz-Versicherung keine Kosten verursacht haben, desto höher ist Ihre SF-Klasse.

Geltungsbereich Europa – grüne Karte

Die Kfz-Versicherung bietet auch im europäischen Ausland Schutz. Hierfür benötigen Sie eine sog. grüne Karte (Internationale Versicherungskarte) und können damit im Ausland den Nachweis erbringen, dass Sie ausreichend versichert sind.

Kfz zulassen

Nach dem Erwerb Ihres Fahrzeugs, müssen Sie dieses bei Ihrer zuständigen Zulassungsbehörde anmelden. Für die Zulassungsstelle benötigen Sie eine elektronische Versicherungsbestätigung (eVB). Diese erhalten Sie von Ihrem Versicherer.

Wichtiger Hinweis

Schließen Sie Ihre Kfz-Versicherung über Experten ab, so erhalten Sie die eVB von Ihrem zuständigen Berater. Ebenso unterstützt dieser Sie im Schadensfall und zeigt Ihnen auf welche Gesellschaft und welcher Tarif am besten zu Ihnen passen. Auch der jährliche Versicherungscheck führt Ihr Berater für Sie durch und informiert Sie jedes Jahr ob ein Wechsel des Versicherers für Sie lohnt.

Kfz-Versicherung kündigen

Die Kfz-Versicherung können Sie i. d. R. zum 30.11. eines Jahres kündigen und damit Beiträge sparen. Ein jährlicher Versicherungscheck lohnt sich daher. Ebenso haben Sie ein Sonderkündigungsrecht, wenn Ihr Beitrag erhöht wird. Hier haben Sie ein einmonatiges Kündigungsrecht nach Erhalt des Schreibens vom Versicherer.

Carsharing

Einige Menschen nutzen Carsharing. Dies ist eine Alternative zu Eigen- oder Leihwagen. Aber auch hier kann es zu Unfällen kommen. Hier sind Sie als Nutzer häufig über die Kooperationsversicherer des Carsharing Anbieters versichert. Deshalb sollten Sie sich hierbei über die Versicherungssummen und des Selbstbehalts informieren.

Inhalte

- Kfz-Haftpflichtversicherung

- Die Kfz-Teil- und Vollkaskoversicherung

- Weitere Bausteine einer Kfz-Versicherung

- Kfz-Schutzbrief

- Insassen Unfallversicherung

- Verkehrsrechtsschutz

- Mallorca Police

- Was kostet eine Kfz-Versicherung?

- Kfz-Versicherung Prozente – Der Schadenfreiheitsrabatt

- Geltungsbereich Europa – grüne Karte

- Kfz zulassen

- Kfz-Versicherung kündigen

- Carsharing

ProInsure ist ein unabhängiges Dienstleistungsunternehmen im Bereich der Versicherungen und Finanzen für private Haushalte und Firmen. Die Dienstleistung umfasst die Beratung zu Versicherungs- und Finanzprodukten, die daraus entstehende Vermittlung und die nachhaltige Betreuung.

ProInsure unterstützt Sie unabhängig und transparent bei der Findung nach der passenden Versicherungs- und Finanzlösung. Durch den Zugang zu Versicherungsgesellschaften und Banken filtert ProInsure die besten Konditionen für Sie heraus.

Links

Sachversicherung

Existenzschutz

Altersvorsorge

Gesundheit & Pflege

Haus & Wohnen

Vermögensaufbau

Kontaktinformationen

ProInsure GmbH

Nibelungenstraße 4

80639 München

Tel.: +49 89 36076395 Fax: +49 89 36076396