Berufsunfähigkeitsversicherung

Ihre Arbeitskraft sichert Ihre Existenz. Berufsunfähigkeit kann jeden treffen. Viele Betroffene haben keine Berufsunfähigkeitsversicherung und die Leistungen des Staates bieten im Leistungsfall keine ausreichende finanzielle Hilfe in Form der Erwerbsunfähigkeitsrente. Die dadurch entstehende Versorgungslücke kann nur mit einer Berufsunfähigkeitsversicherung geschlossen werden.

|

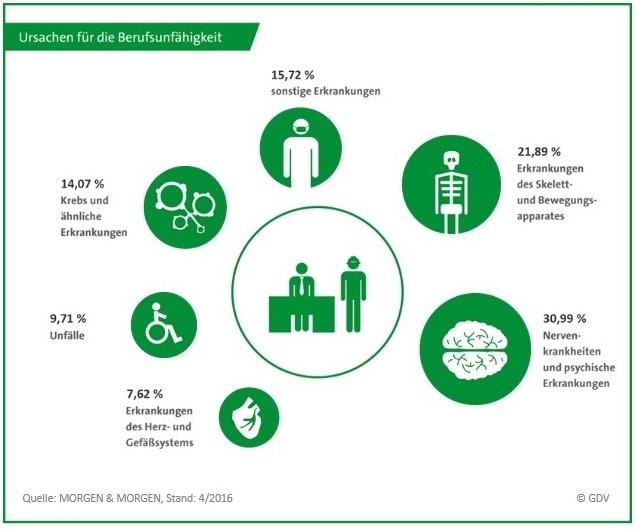

Verschiedene Ursachen wie bspw. Unfälle, Verschleiß des Bewegungsapparats oder eine schwere Krankheit sind der Grund dafür. Zu den Risiken gehören nicht nur körperliche Einschränkungen durch Überlastung oder Unfälle, sondern auch geistige Erkrankungen wie Depressionen. So führen gerade Depressionen immer öfter zum sogenannten „Burnout“ und damit zur Berufsunfähigkeit. |

Was leistet eine Berufsunfähigkeitsversicherung?

Grundsätzlich leistet die Berufsunfähigkeitsversicherung, wenn Sie für voraussichtlich länger als 6 Monate lang zu mindestens 50 Prozent Ihren Beruf nicht ausüben können.

Einige Versicherer übernehmen auch Zahlungen während der Arbeitsunfähigkeit. Eine Arbeitsunfähigkeit tritt i. d. R. vor einer Berufsunfähigkeit ein, sodass hier Übergangsweise Zahlungen bis zum Eintritt der Berufsunfähigkeit möglich sind. Achten Sie unbedingt darauf, dass der Versicherer im Leistungsfall Sie nicht auf einen anderen Beruf verweist. Diese Klausel nennt sich „Verzicht auf abstrakte Verweisung“.

Dies darf er jedoch, wenn der Versicherungsvertrag ein Recht auf „abstrakte Verweisung“ vorsieht und der Verzicht nicht vereinbart wurde. Weitere Klauseln wie die „rückwirkende Leistung“ oder „Rentensteigerungen im Leistungsfall“ und weitere sind für eine gute Berufsunfähigkeitsversicherung zu berücksichtigen.

Wichtig ist auch eine ausreichende Höhe der vereinbarten Rente. Die Höhe der Berufsunfähigkeitsrente sollte sich dabei an dem derzeitigen Nettoeinkommen abzüglich gesetzlicher Ansprüche orientieren. Somit erhalten Sie Ihre Einkommensgröße im Falle einer Berufsunfähigkeit. Die Absicherung sollte mit einer Laufzeit bis zum gesetzlichen Renteneintrittsalter (67. Lebensjahr) gewählt werden.

Ein Tipp

Um die richtige Höhe der Rente zu bestimmten und die passenden Tarife mit den wichtigsten Klauseln auszuwählen, sollten Sie sich von unseren Experten beraten lassen. Diese erstellen Ihnen einen Leistungsvergleich der Tarife, welche für Sie in Frage kommen.

Berufsunfähigkeitsversicherung, Unfallversicherung, Dread-Disease, worin unterscheiden sich diese Absicherungsformen?

Jeder Berufstätige oder künftige Berufstätige muss sich vor den finanziellen Folgen von Berufsunfähigkeit schützen. Das Risiko gilt für alle Berufe.

Die Berufsunfähigkeitsversicherung sichert Ihre Einnahmen – wie ein normales Einkommen - während des Leistungsfalls ab. Die Berufsunfähigkeitsrente wird monatlich ausbezahlt und ersetzt Ihr Einkommen, welches Sie nicht mehr ausbezahlt bekommen. Es werden sowohl Unfälle als auch Erkrankungen abgesichert.

Die Unfallversicherung leistet eine Invaliditätssumme (Einmalzahlung nach einem schweren Unfall) um bspw. bei körperlichen Schäden, Umbaumaßnahmen in Ihrem Zuhause vorzunehmen.

Eine Dread-Disease-Absicherung leistet eine Einmalzahlung, wenn eine schwere Krankheit wie bspw. Krebs festgestellt wurde.

Wichtiger Hinweis

Gerade wenn Sie Haupternährer einer Familie sind oder eine Immobilie finanzieren, sollten Sie in jedem Fall auch eine Risikolebensversicherung abschließen.

Weitere Informationen zur Risikolebensversicherung erhalten Sie von unseren Experten. Kontakt

Was leistet die deutsche Rentenversicherung im Falle einer Berufsunfähigkeit?

Zunächst erwerben Sie Rentenansprüche nach einer gesetzlichen Wartezeit von 5 Jahren Beitragszahlung – und auch nur für gesetzliche Rentenversicherte. Bis dahin besteht kein Versicherungsschutz. Selbständige und Freiberufler, die nicht gesetzlich rentenversichert sind, erhalten bei Erwerbsminderung also keine Rente.

Bei Eintritt einer Erwerbsunfähigkeit (nicht gleich Berufsunfähigkeit), welche ein Amtsarzt feststellen muss, wird geprüft ob Sie einen beliebigen Beruf zu mindestens 3 bis 6 Stunden nachgehen können. Demnach erhalten Sie entweder eine volle Erwerbsunfähigkeitsrente (bis zu 3 Std. arbeiten möglich) oder eine halbe Erwerbsunfähigkeitsrente (3 bis 6 Std. arbeiten möglich). Sollten Sie in der Lage sein theoretisch länger als 6 Std. arbeiten gehen zu können, so erhalten Sei keine Leistungen. Die Deutsche Rentenversicherung darf Sie „versetzen“. Falls Sie Ihren bisherigen Beruf nicht mehr ausüben können, wäre es vielleicht trotzdem möglich Sie als Ticketkontrolleur im Parkhaus arbeiten zu lassen.

Die Höhe der jeweiligen Erwerbsunfähigkeitsrente entnehmen Sie in Ihrer aktuellen Renteninformation:

Berufsunfähigkeit bei Studenten und Schülern

Studenten und mittlerweile auch viele Schüler sind oft hohem Stress ausgesetzt und nicht alle halten diesem dauerhaft Stand. Neben psychischen Problemen können aber auch körperliche Ursachen der Grund dafür sein. Da in diesem Fall auch kein Anspruch auf Erwerbsminderungsrente besteht, da diese keine rentenversicherungspflichte Beiträge zahlen, hilft in solch einem Fall nur eine Berufsunfähigkeitsversicherung.

Berufsunfähigkeit bei Beamten

Über den Dienstherrn sind viele Beamte gut abgesichert. Mit steigender Besoldungsgruppe erhöht sich jedoch die Lücke der Bezüge im Verhältnis zum Ruhegeld.

Gerade Beamte auf Probe sollten unbedingt eine Berufs-/Dienstunfähigkeitsversicherung abschließen, da hier ebenfalls die Wartezeit von 5 Jahren erfüllt sein muss damit das Ruhegeld gezahlt wird.

Bei Abschluss einer Berufsunfähigkeitsversicherung für Beamte sollten Sie unbedingt darauf achten, dass eine vollständige Dienstunfähigkeitsklausel im Tarif inkludiert ist. Denn ohne diese Klausel werden Sie auf einen anderen Beruf verwiesen, welche keine Verbeamtung voraussetzt.

Zusatzoptionen bei Berufsunfähigkeitsversicherungen

Sie haben die Möglichkeit zusätzlich zu Ihrer Berufsunfähigkeitsversicherung eine Todesfallsumme für Beerdigungskosten zu vereinbaren.

Zusätzlich können Sie eine Berufsunfähigkeitsversicherung mit Beitragsrückgewehr vereinbaren. Hier werden Ihre Beiträge in Risikobeitrag für die Rentenzahlung bei Berufsunfähigkeit und in Sparbeitrag aufgeteilt, um bis zum Ende der Laufzeit ein Kapital aufzubauen welches an Sie ausbezahlt wird.

Was kostet eine Berufsunfähigkeitsversicherung

Die Höhe der Versicherungsbeiträge hängt von der gewünschten Rentenhöhe, Ihrem Beruf, Ihrem Alter und dem aktuellen Gesundheitsstatus ab. Gerade beim Beruf gibt es Besonderheiten wie bspw. der Anteil von körperlichen Tätigkeiten, Ausbildung und Häufigkeit von Reisetätigkeiten. Zusätzlich bestimmen Sie ob Sie am Ende der Laufzeit Kapital zurück erhalten möchten oder ob Sie die Überschüsse, welche die Versicherer erzielen, auf Ihren Beitrag angerechnet haben möchten, sodass Sie einen günstigeren Beitrag zahlen.

Ein Tipp

Gerne erstellen unsere Experten Ihnen unter Berücksichtigung Ihrer persönlichen Situation und Präferenzen ein individuell auf Sie zugeschnittenes Angebot. So finden wir gemeinsam mit Ihnen das für Sie passende Produkt.

Beitragsfreistellung, Kündigung, Wechsel

Sie können Ihre Berufsunfähigkeitsversicherung bei wirtschaftlicher Schieflage (bspw. aufgrund von Arbeitslosigkeit) beitragsfrei stellen. Damit haben Sie eine Überbrückungszeit und verlieren Ihren Versicherungsschutz nicht. Eine Aufnahme der Beitragszahlung und Aktivierung des Versicherungsschutzes ist i. d. R. unproblematisch.

Eine Kündigung sollte immer gut durchdacht sein, denn die Berufsunfähigkeitsversicherung ist eine existenzielle Absicherung und sollte nicht gekündigt werden. Sollten Ihnen die Beiträge über die Zeit zu teuer geworden sein, so sollten Sie einen Wechsel zu einer anderen Gesellschaft prüfen lassen.

Ein Wechsel ist soweit unproblematisch, soweit sich keine gesundheitlichen Veränderungen ergeben haben. Denn bei einer neuen Versicherung müssen Sie erneut Ihre Gesundheitsverhältnisse angeben. Ebenso sind Sie seit dem Abschluss Ihrer Berufsunfähigkeitsversicherung älter geworden, was zu einem höheren Beitrag bei einem neuen Anbieter führt.

Die Risikoprüfung

Für die Einschätzung ob und zu welchen Bedingungen der Vertrag zustande kommt, wird eine Risikoprüfung vorgenommen. Hier werden Fragen zum Gesundheitszustand und zur Krankheitsvorgeschichte gestellt.

Diese Fragen beziehen sich in der Regel auf fünf bis zehn Jahre vor Antragsstellung. Liegen relevante Einschränkungen vor, wie bspw. Allergien, wird ein weiterer Fragebogen hierzu benötigt oder ein Arztbericht. Unter anderem sind bei der Antragsstellung folgende Angaben zu machen:

- Gesundheitszustand, aktuelle Krankheiten bzw. Vorerkrankungen

- Alter

- ausgeübter Beruf

- risikoreiche Hobbys

Diese Angaben müssen immer vollständig und wahrheitsgemäß sein. Sollten die Angaben unvollständig bzw. nicht wahrheitsgemäß sein, so kann der Versicherer jederzeit vom Vertrag zurück treten sobald dieser Kenntniss darüber erlangt.

Daher ist es sehr wichtig, bei der Antragsstellung alle Fragen korrekt zu beantworten. Im Zweifel können Sie Ihren Arzt von der Schweigepflicht entbinden, sodass der Vesicherer sich den erforderlichen Arztbericht einholen kann.

Inhalte

- Was leistet eine Berufsunfähigkeitsversicherung?

- Berufsunfähigkeitsversicherung, Unfallversicherung, Dread-Disease, Risikolebensversicherung, worin unterscheiden sich diese Absicherungsformen?

- Was leistet die deutsche Rentenversicherung im Falle einer Berufsunfähigkeit?

- Berufsunfähigkeit bei Studenten und Schüler

- Berufsunfähigkeit bei Beamten

- Zusatzoptionen bei Berufsunfähigkeitsversicherungen

- Was kostet eine Berufsunfähigkeitsversicherung

- Beitragsfreistellung, Kündigung, Wechsel

- Die Risikoprüfung

ProInsure ist ein unabhängiges Dienstleistungsunternehmen im Bereich der Versicherungen und Finanzen für private Haushalte und Firmen. Die Dienstleistung umfasst die Beratung zu Versicherungs- und Finanzprodukten, die daraus entstehende Vermittlung und die nachhaltige Betreuung.

ProInsure unterstützt Sie unabhängig und transparent bei der Findung nach der passenden Versicherungs- und Finanzlösung. Durch den Zugang zu Versicherungsgesellschaften und Banken filtert ProInsure die besten Konditionen für Sie heraus.

Links

Sachversicherung

Existenzschutz

Altersvorsorge

Gesundheit & Pflege

Haus & Wohnen

Vermögensaufbau

Kontaktinformationen

ProInsure GmbH

Nibelungenstraße 4

80639 München

Tel.: +49 89 36076395 Fax: +49 89 36076396